記事→昨日のブライトパスは、302円⇒260円(42円安)と、大きく値を下げました。ブライトパスに限らず、創薬バイオベンチャーはかなり値を下げた銘柄が多かったようです。

これは、サンバイオのストップ安が大きな要因となっています。

「サンバイオのストップ安の波及」の正体は何でしょうか?

株価は多くの要因が複雑に絡み合って上下しますが、今回の創薬バイオ銘柄全体の下落は、信用取引における「追証→強制決済」という一連の動きが大きなうねりとなっているのも一因です。

ただ、創薬バイオ銘柄を扱うのであれば、信用取引における「追証→強制決済」のメカニズムについては、十分熟知しておく必要があります。このことを理解しておけば、昨日の創薬バイオ銘柄の下落理由をある程度理解することが出来ます。そして、今日からの数日間、いつ何が起こるかもある程度予測できます。

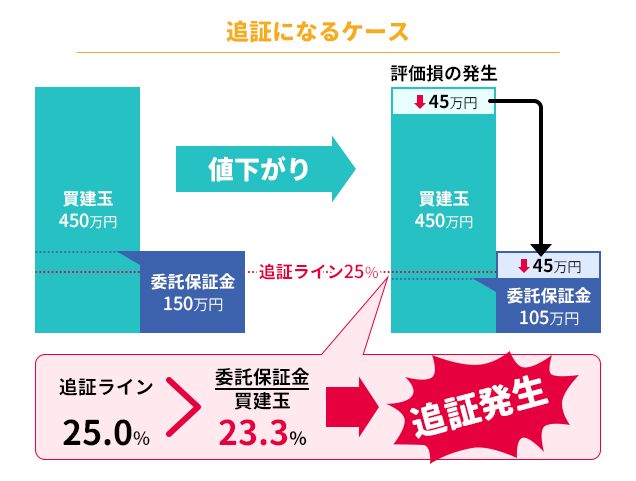

追証(追加委託保証金)の仕組みは以下の通りです(SMBC日興証券資料より抜粋)。

追証が発生する仕組み

上図の通り、信用取引では、委託保証金の約3倍の株を買うことが出来ますが(上図の場合、150万円の3倍450万円)、当該銘柄の株価が大きく下落すると差し入れている委託保証金が目減りして、追証ライン(20%~25%、証券会社で異なる。上図の場合は450万円×25%=112.5万円)を下回ってしまいます。この場合、追証発生日の翌日(または翌々日)には、追加で保証金を差し入れる必要があります。

上図の通り、信用取引では、委託保証金の約3倍の株を買うことが出来ますが(上図の場合、150万円の3倍450万円)、当該銘柄の株価が大きく下落すると差し入れている委託保証金が目減りして、追証ライン(20%~25%、証券会社で異なる。上図の場合は450万円×25%=112.5万円)を下回ってしまいます。この場合、追証発生日の翌日(または翌々日)には、追加で保証金を差し入れる必要があります。

また、この期日に振り込まれない場合、強制的に当該銘柄は決済されます。そして、多くの場合、多額の負債が残ります。

例)サンバイオの場合、1000株1170万円を信用買いし、委託保証金400万円を差し入れていたとします。

おそらくは昨日の△3000円、今日の△1500円で明日寄り付いたとしても、△4500円×1000株=△450万円の評価損が生じます。

この場合、追証ラインが25%(292.5万円)とすると,

追証額は、400万円ー450万円ー292.5万円=△342.5万円となります。

そこで、何が起こるかですが、キャッシュの手持ちがある場合は、それを差し入れることが出来ますが、ない場合はまず他銘柄を処分することになります。

創薬バイオ銘柄を扱っている投資家は、同じ創薬バイオ銘柄を複数ホールドしている場合が多いので、他の創薬バイオ銘柄が仕方なく売りに出されるわけです(これで、他銘柄が下がります)。さらに言えば、強制決済が他の取引に優先するわけでもないので、寄り付くまで強制決済は行われず、その損失は寄り付くまで日々増え続け、連日追証を追加払いする必要に迫られます。

昨日の創薬バイオ株の全面安は、同業種で嫌気で売られたというのもあるでしょうが、追証の上記の現象がいくつも重なって大きなうねりになっていたと思われます。

ブライトパスの昨日の売りは後場からだらだら下がりでした。おそらくは後場に入って仕方なしに売られたホルダーも少なくはなかったと思われます。

サンバイオのホルダーではありませんが、是非とも一日も早く寄り付いてくれることを望みます。

追伸)

1.ブライトパスに関係する情報ですが、

この創薬バイオ下落の影響で、ブライトパスに今月21日からかかっていた増担規制が来週明けにも解除される可能性が出てきました(どちらかといえばプラス材料?)。

実施日:1月21日

解除条件クリア日数:現在3(5を超えると解除の可能性大)

クリア条件:328円以下

2.米連邦準備制度理事会(FRB)が、30日の連邦公開市場委員会(FOMC)で、2019年中に2回を見込んでいた利上げを今年いっぱい実施しないと言及しました。日米マーケットに安ど感が広がっているのは好材料です。